「将来のために資産運用を始めたいけど、NISAとiDeCoの違いがよくわからない」

「節税できると聞いたけど、どっちを始めたらいいの?」

「家計に余裕があるわけじゃないので、選択を間違えたくない」

将来のための資産形成に役立つ制度として、NISAやiDeCoがよく話題に挙げられますが、どちらを利用したらよいか悩んでいる方も多いのではないでしょうか。

NISAとiDeCoは制度の仕組みや向いている目的に違いがあります。

そのため、特徴や注意点を正しく理解していなければ、思ったような効果が得られずに後悔してしまうおそれがあります。

本記事では、NISAとiDeCoの違いを比較表で整理し、それぞれの特徴やメリット・デメリット、年齢や目的に応じたおすすめなどを詳しく解説します。運用シミュレーションもあわせて紹介するので、ぜひ最後まで読んで、将来に向けた資産運用を始める参考にしてください。

\NISA・iDeCoを始めるなら!/

SBI証券は、国内トップクラスの証券口座数を誇る大手ネット証券会社です。

SBI証券のNISAなら投資信託や国内株式・米国株式を手数料無料で取引できます。

また、iDeCoの運営管理手数料も0円です。

さらにクレカ積立でポイントがもらえたり、ポイントで投資できたりと、お得に将来の資産形成ができるのもGood!

顧客満足度No.1のSBI証券で、NISAやiDeCoをはじめてみませんか?

【比較表】NISAとiDeCoの違いは?まずは大まかに把握しよう

NISAとiDeCoは投資で得られる利益を非課税で受け取れるため、お得に資産形成を進められる制度です。

しかし、それぞれの制度の特徴や目的には違いがあるため、正しく把握しておかなければ、必要な時にお金が足りなくなるおそれがあります。

NISAとiDeCoの特徴を以下に一覧表でまとめました。

| NISA (少額投資非課税制度) | iDeCo (個人型確定拠出年金) | |

|---|---|---|

| 運用商品 | 投資信託、国内株式、海外株式、ETF、REITなど | 投資信託、定期預金、保険商品など |

| 対象年齢 | 18歳以上 | 20歳以上65歳未満 |

| 年間投資上限額 | 360万円 ※つみたて投資枠120万円・成長投資枠240万円 | 24万~81.6万円 ※加入区分などにより異なる |

| 生涯投資上限額 | 1,800万円 ※うち成長投資枠は1,200万円まで | 上限なし |

| 税制メリット | 運用益が非課税 | 運用益が非課税 積立中の所得税・住民税を軽減 受取時は退職所得控除・公的年金等控除の対象 |

| 投資可能期間 | 無期限 | 65歳まで |

| 最低投資額 | 100円 ※金融機関によって異なる | 月5,000円 |

| 資金の引き出し | いつでも可能 | 原則60歳まで不可 |

| 手数料 | 口座開設・維持は手数料なし | 加入・維持・給付などに手数料が必要 |

| 確定申告・年末調整 | 不要 | 所得控除を受けるために必要 |

| メリット | 運用益が非課税 いつでも引き出せる 幅広い商品を選べる | 運用益が非課税 掛金が全額所得控除の対象 受取時に税制優遇あり |

| デメリット | 元本割れのリスクあり 損益通算・繰越控除ができない | 元本割れのリスクあり 原則60歳まで引き出せない 各種手数料がかかる |

| おすすめの目的 | 少額からの資産形成 | 老後資金の準備 |

出典:金融庁「NISA特設ウェブサイト」、国民年金基金連合会「iDeCo公式サイト」

NISAもiDeCoも投資で得られる利益に税金がかからない共通点がある一方で、資産運用の自由度や節税効果、投資上限額などに違いがあります。

NISAとiDeCoの違いをさらに詳しく解説

自分のライフプランや目的に適した制度で資産形成できるように、NISAとiDeCoの特徴や違いを把握しておくことが重要です。

- 資産運用の自由度の違い

- 節税効果の違い

- 投資上限額の違い

- 対象商品の違い

- 手数料の違い

ここからは、NISAとiDeCoの主な違いについて詳しく解説します。

①資産運用の自由度の違い

NISAとiDeCoでは、資産運用の自由度に大きな違いがあります。

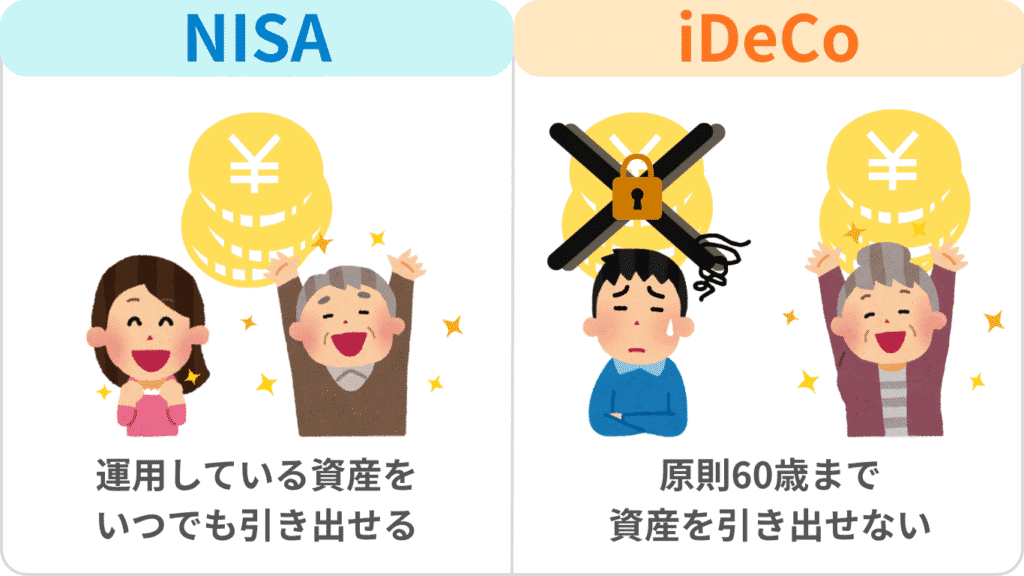

NISAは運用している資産をいつでも引き出せるため、大きくお金がかかるライフイベントの際や、目標金額まで到達した際、ライフプランの変更で現金が必要になった際など、状況に応じて資産を柔軟に活用できるのが特徴です。

また、毎月定額で積み立てたり、気になる金融商品に少額で投資したりなど、NISAでは自分のタイミングで自由に投資できます。

一方で、iDeCoは老後資金形成を目的とした個人年金制度のため、原則として60歳になるまで資産を引き出せません。

積み立ての中断・再開は可能なものの、解約はできないため、60歳以降に受給を開始するまで運用し続ける必要があります。

②節税効果の違い

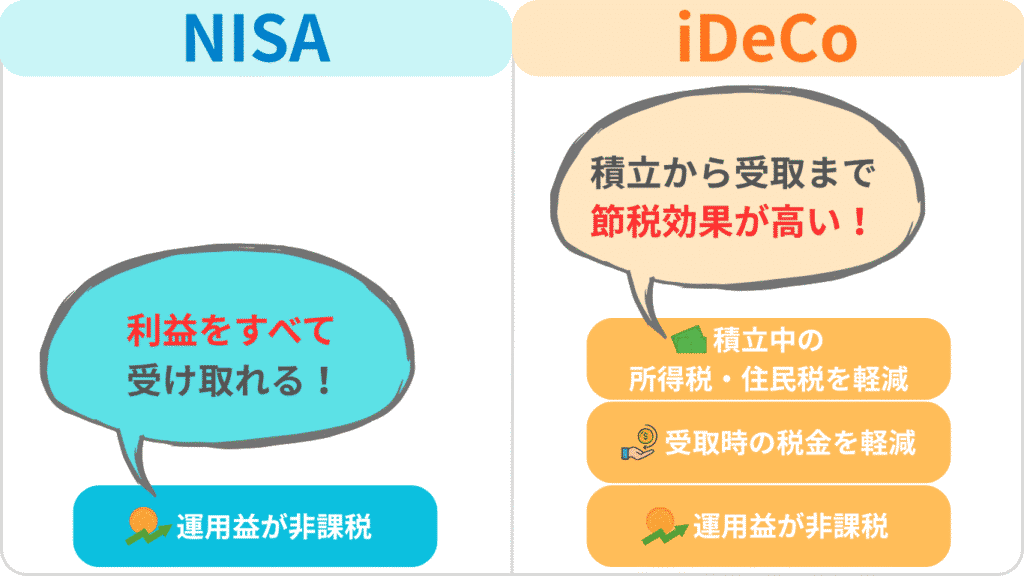

NISAとiDeCoには運用中の利益に税金がかからないメリットがあるほか、iDeCoにのみ積立時と受取時にも節税効果があります。

NISAの税制メリットは、売却益や分配金を非課税で受け取れる点です。

株式投資や投資信託などの利益には通常約20%の税金がかかりますが、NISA口座であれば運用益に税金が一切かかりません。

iDeCoは、NISAと同じく運用益が非課税であるのに加えて、毎月積み立てる掛金全額を所得控除して、所得税・住民税を軽減できるのが大きなメリットです。

また、iDeCoで運用したお金を将来受け取る際には課税対象となりますが、公的年金等控除や退職所得控除といった税制優遇を適用して、税金を軽減可能です。

このように、NISAとiDeCoはどちらも運用益が非課税になるためお得に資産形成できる上、iDeCoなら積み立てている期間の家計負担も軽減できます。

「NISA・iDeCoのお得になる金額シミュレーションを紹介 」では、それぞれの具体的な節税効果を紹介するので、あわせて参考にしてください。

③投資上限額の違い

NISAとiDeCoでは、投資できる金額の上限が異なる点も把握しておきましょう。

NISA:年間360万円・生涯1,800万円まで投資可能

iDeCo:職業・勤め先などによって異なり年間最大81.6万円まで投資可能

NISAは年間360万円まで、生涯で1,800万円までの投資を非課税で運用できます。

投資対象商品が異なる「つみたて投資枠」と「成長投資枠」の2つの区分で、以下のようにそれぞれ上限が定められています。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | あわせて1,800万円 うち成長投資枠は1,200万円まで | |

出典:金融庁「NISAを知る」

また、非課税保有限度額の1,800万円まで投資している場合でも、保有商品を売却(現金として引き出し)すれば、売却した商品の元本分まで翌年以降に再投資が可能です。

一方、iDeCoの掛金上限額は、国民年金の被保険者種別や企業年金の加入状況によって異なり、例えば自営業者なら年額最大81.6万円まで拠出できます。

iDeCoの加入区分による掛金上限額は以下のとおりです。

| 加入区分 | 掛金上限額 | |

|---|---|---|

| 自営業者等 (第1号被保険者・任意加入被保険者) | 月額6.8万円 (年額81.6万円) | |

| 会社員・公務員等 (第2号被保険者) | 勤め先に企業年金がない会社員 | 月額2.3万円 (年額27.6万円) |

| 企業型DC・DBに加入している会社員 | 月額2万円 (年額24万円) | |

| 公務員 | 月額2万円 (年額24万円) | |

| 専業主婦・主夫 (第3号被保険者) | 月額2.3万円 (年額27.6万円) | |

出典:国民年金基金連合会「iDeCo(イデコ)をはじめるまでの4つのポイント」

職業や勤め先によって上限額が異なるため、iDeCoを検討する際は自分の掛金の上限額がいくらなのかを確認しておきましょう。

iDeCoでは60歳または65歳までと投資可能期間が定められていますが、NISAのような生涯投資上限はありません。

④対象商品の違い

NISAとiDeCoでは、投資対象の金融商品にも違いが見られます。

NISA:投資信託や国内株式、海外株式、ETF、REITなど

iDeCo:投資信託や定期預金、保険商品など

NISAでは、投資信託や国内外の株式、ETF(上場投資信託)、REIT(不動産投資信託)など、幅広い金融商品に投資できます。

投資する目的や好みにあわせて豊富な選択肢があるのが魅力で、例えばSBI証券では1,600本以上の金融商品がラインナップされています。

一方、iDeCoで運用できる商品は、多くの金融機関で35本程度とNISAと比較して少ないものの、元本確保型商品を選べるのが特徴です。

定期預金・保険商品などに投資する元本確保型商品ならば、受け取り時に投資元本を下回らないため、リスクを抑えて資産運用できます。

⑤手数料の違い

NISAとiDeCoでは、口座の開設や維持などにかかる手数料が異なります。

NISA:口座開設・維持に手数料がかかりません

iDeCo:口座開設・維持・受取に手数料がかかります

NISAの口座開設・維持には手数料がかからないのが一般的です。

ただし、金融機関や金融商品によっては購入時手数料や売買手数料、信託報酬などが必要になるケースがあります。

一方で、iDeCoでは加入時・移換時手数料2,829円と、口座管理手数料として月171円が必ず発生することを把握しておきましょう。

他にも、運用後に受け取る際にも手数料が都度かかったり、運営管理費用が必要な金融機関があったりするため、iDeCoの掛金や運用益が低い場合には、利益より手数料負担の方が大きくなってしまう点に注意が必要です。

NISAとは?メリット・デメリットを解説

NISAとは、2014年にスタートした金融庁の制度で、株式投資や投資信託などの運用益が非課税になる「少額非課税投資制度」です。

通常、投資で得られる利益には20.315%の税金がかかるところを、NISAなら非課税で利益を受け取れるのが大きな魅力です。

2024年には制度内容が一新され、非課税保有限度額の拡大や制度の恒久化など、より長期的な視点での資産形成に活用しやすくなりました。

NISAを検討する際はメリットとデメリットの両方を理解しておくと、資産運用で後悔するリスクを減らせるでしょう。

NISAのメリット・デメリットは以下のとおりです。

- 少額から投資を始められる

- 運用益を非課税で受け取れる

- 資産をいつでも引き出せる

- 元本割れのリスクがある

- 損益通算や繰越控除ができない

ここでは、NISAのメリット・デメリットについて詳しく解説します。

自分にぴったりの制度かどうかを判断する参考にしてください。

NISAのメリット1:少額から投資を始められる

NISAは少額から投資できるため、まとまった資金を用意しなくても資産運用を始められます。

多くの金融機関で100円から投資できるため、無理のない金額で毎月積み立てるのがおすすめです。

まずは少額で投資を始めてみて、金融商品のラインナップや価格変動などを把握しながら、目的や家計状況に応じて投資額を増やしていくのも良いでしょう。

家計に負担をかけない少額から気軽にスタートできるのが、NISAの魅力です。

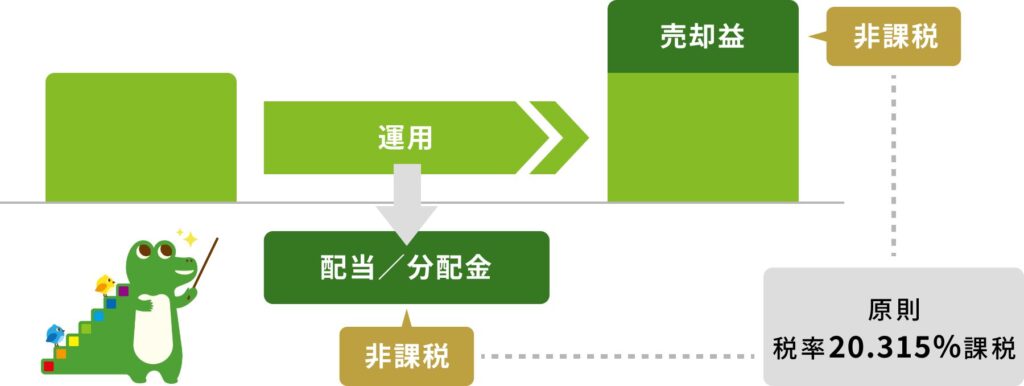

NISAのメリット2:運用益を非課税で受け取れる

NISAでは投資で得られる運用益に税金がかからないため、効率よく資産を増やせるのが大きなメリットです。

例えば10万円の利益が出た場合でも手取りは約8万円となるのに対し、NISA口座での投資ならば運用益10万円をすべて非課税で受け取れます。

出典:金融庁「NISAを知る」

長期運用で利益が増えるほど非課税の恩恵が大きくなりますが、NISA口座への投資は、年間360万円・生涯1,800万円までの上限がある点に注意しましょう。

NISAのメリット3:資産をいつでも引き出せる

NISAのメリットのひとつとして、投資した資産をいつでも引き出せる自由度の高さが挙げられます。

NISAで運用している金融商品は、自分の好きなタイミングで売却して現金化可能です。

そのため、進学費用やマイホーム購入などのライフイベントに向けて計画的に利用できるほか、病気などで急にまとまったお金が必要になった際などにも対応できます。

運用した資産をいつでも引き出して、ライフプランにあわせて柔軟に活用できるため、幅広い目的で資金準備したい方はNISAを検討すると良いでしょう。

NISAのデメリット1:元本割れのリスクがある

NISAのデメリットとしてまず理解しておくべきなのが、元本割れのリスクがある点です。

株式や投資信託などの金融商品の価格は、経済情勢や市場動向によって日々変動します。

価格が上昇すれば資産は増えますが、逆に市況が悪化した場合には、投資した資産が減ってしまうリスクがあります。

資産運用を始める際は価格変動リスクを理解し、必ず生活費に影響のない余剰資金で投資するようにしましょう。

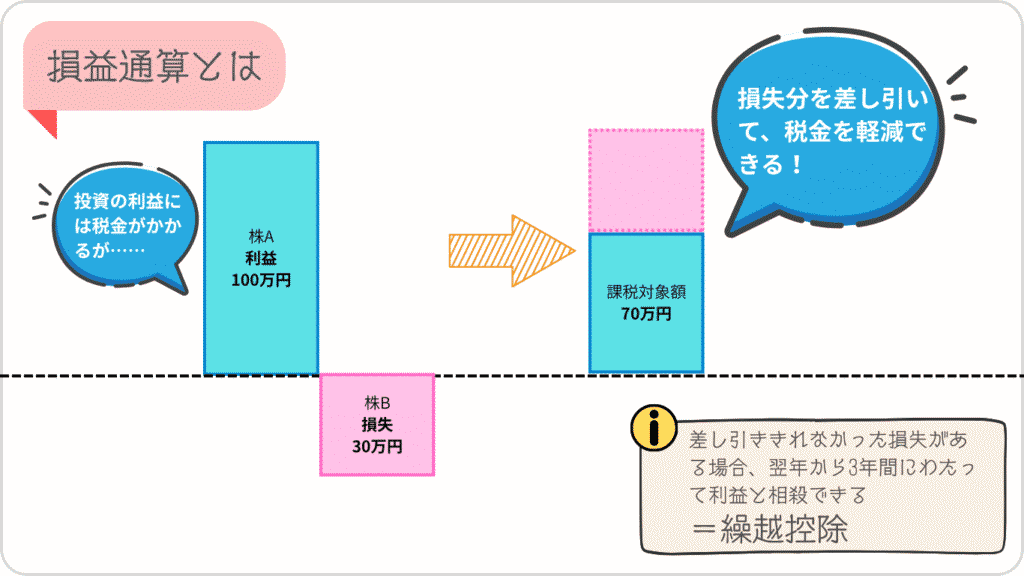

NISAのデメリット2:損益通算や繰越控除ができない

NISAには、損益通算や繰越控除ができないという税制上のデメリットがあります。

NISA以外の課税口座取引では、損益通算や繰越控除を適用して利益にかかる税金を軽減できる一方で、NISAでの運用で得られる利益はそもそも非課税のため、これらの制度の対象外です。

NISA口座とNISA以外の口座との間では、税負担を軽減するカバーができない点を覚えておきましょう。

iDeCoとは?メリット・デメリットを解説

iDeCo(個人型確定拠出年金)とは、老後資金の準備を目的として資産形成する私的年金制度です。

iDeCoは、掛金を所得から控除して所得税・住民税を軽減できるのが特徴です。

さらに、NISAと同様に運用益が非課税になるなど税制優遇が手厚いため、家計負担を小さくしながら資産形成できます。

iDeCoは老後資金準備に適した制度である一方、覚えておくべき注意点も存在します。

iDeCoのメリットとデメリットの両面を把握し、自分のライフプランにあっているかどうかを判断しましょう。

iDeCoのメリット・デメリットは以下のとおりです。

- 掛金が全額所得控除になる

- 投資で得た利益に税金がかからない

- 計画的に老後資金を準備できる

- 原則60歳まで引き出せない

- 口座開設・維持などに手数料がかかる

ここでは、iDeCoのメリット・デメリットについて詳しく解説します。

iDeCoのメリット1:掛金が全額所得控除になる

iDeCoの最大のメリットは、毎月積み立てる掛金の全額を所得控除して、所得税と住民税を軽減できる点です。

例えば、所得税率10%・住民税率10%の会社員が、毎月2万円(年間24万円)積み立てた場合、所得税と住民税をあわせて年間48,000円の税金を軽減できます。

節税効果は収入や職業などによって異なりますが、家計負担を軽減しながら積み立てられるのがiDeCoの大きな魅力です。

「NISA・iDeCoのお得になる金額シミュレーションを紹介」では、具体的な節税額の例を紹介するのであわせて参考にしてください。

iDeCoのメリット2:投資で得た利益に税金がかからない

iDeCoには、運用中に得た利益に税金がかからないメリットがあります。

iDeCoで投資した際に得られる利益はNISAと同じく非課税である上、配当金・分配金は運用中の金融商品に自動で再投資されるため、効率的に資産を増やすことに期待できます。

掛金の所得控除だけでなく運用中も税金の優遇が受けられるのは、長期で積み立てる資産形成においてアドバンテージとなるでしょう。

老後資金をコツコツと準備していくために、これらの非課税メリットは欠かせません。

iDeCoのメリット3:計画的に老後資金を準備できる

iDeCoを活用すれば、公的年金にプラスして老後資金を計画的に準備できます。

自分の意志だけではお金を貯め続けるのが難しいという方でも、着実に老後資金を積み立てられるでしょう。

iDeCoは、元本確保型商品を利用して低リスクで運用したり、受け取る際にも税制優遇を適用できたりと、セカンドライフに向けた資産を準備する目的に特化した制度と言えます。

iDeCoのデメリット1:原則60歳まで引き出せない

iDeCoの注意点として、原則60歳まで資産を引き出せない点を把握しておきましょう。

iDeCoは、運用を開始すると受け取り可能年齢になるまで引き出せないため、こどもの教育や住宅購入などのライフイベント資金としては利用できません。

iDeCoで資産運用を始める際は、自分や家族のライフプランを考慮して、家計に無理のない掛金で長く続けるのが重要です。

iDeCoのデメリット2:口座開設・維持などに手数料がかかる

iDeCoは、口座の開設や維持などに手数料がかかる点もデメリットとして挙げられます。

iDeCoを利用する際の主な手数料は以下のとおりです。

| 手数料 | 金額(税込) |

|---|---|

| 開設にかかる手数料 | 2,829円 |

| 維持にかかる手数料 | 171円/月 ※掛金納付の都度105円+毎月66円 |

| 給付にかかる手数料 | 440円/1回 |

| その他の手数料 (運営管理手数料・信託報酬など) | 0円~ ※金融機関・商品によって異なる |

掛金額が少なかったり、運用商品の利回りが低かったりした場合は、利益より手数料の方が大きくなってしまい、運用結果がマイナスになるおそれがある点に注意しましょう。

手数料は金融機関によって異なるため、口座を開設する際は複数の金融機関を比較するのをおすすめします。

NISAとiDeCoはどっちがいい?年齢別・目的別のおすすめを紹介

NISAとiDeCoはどちらも効率的に資産形成できる制度のため、ライフプランや年齢、目的などを考慮して利用する制度を検討しましょう。

ここでは、NISAとiDeCoのメリット・デメリットを踏まえて、どちらを利用するのがおすすめか、年齢別・目的別に解説します。

- 20~30代はNISAがおすすめ

- ライフイベント資金の準備はNISAがおすすめ

- 気軽に資産運用を始めたいならNISAがおすすめ

- 40~50代はiDeCoがおすすめ

- 老後資金の準備はiDeCoがおすすめ

- 資金に余裕があるならNISAとiDeCoの併用も!

20~30代はNISAがおすすめ

少額から投資でき、資産を自由に利用できるNISAは、20~30代の方の資産形成におすすめです。

20~30代の方は、結婚や出産・子育て、住宅購入、転職などでライフプランが変化しやすく、家計や資産状況の予測が難しいケースも多いでしょう。

NISAで運用している資産はいつでも引き出せるため、大きな出費が必要になった場合でも活用できるのが魅力です。

ライフイベント資金の準備はNISAがおすすめ

こどもの教育費や住宅ローンの頭金、車の買い替え資金などのライフイベント資金を準備したい場合は、NISAが向いています。

NISAは資金が必要なタイミングで自由に引き出せるため、さまざまな目的にあわせて計画的に利用可能です。

ただし、短期間の運用では市場の変動によって資産が減るリスクが大きい点に注意が必要です。

リスクを抑えるためには、10〜15年以上を目安として運用できるように投資を始めると良いでしょう。

気軽に資産運用を始めたいならNISAがおすすめ

「まずは資産運用を試してみたい」という投資初心者の方には、NISAがおすすめです。

NISAは少額から投資を始められ、資産の引き出しにも制限がないため、投資商品や実際の値動きを把握するのに適しています。

また、幅広いラインナップから投資先を選べたり、年間360万円までは一括投資できたりと、NISAを続ける際にも比較的自由に運用していけるでしょう。

NISAは、資産の使い道や資産運用のスタイルを自分の目的にあわせてコントロールしやすいのが大きな魅力です。

40~50代はiDeCoがおすすめ

40〜50代の方には、iDeCoを優先的に活用するのをおすすめします。

iDeCoは掛金全額が所得控除の対象となるため、所得税や住民税を減税して、家計の負担を軽減できます。

大きなライフイベントが一段落したり、収入が増えたりして、余裕資金で老後に備えていきたい年代では、iDeCoの節税メリットを存分に活かしながら資産形成すると良いでしょう。

ただし、iDeCoを60歳から受け取るには原則10年以上の加入期間が必要なため、50代から始める場合は受給可能年齢が61歳以降になってしまう点に注意が必要です。

老後資金の準備はiDeCoがおすすめ

老後資金を確実に準備したい場合は、iDeCoがおすすめです。

iDeCoは原則60歳まで資産の引き出しや解約ができませんが、長期間コツコツと老後資金を積み立てていくのには適していると言えます。

掛金額や投資する金融商品は途中で変更できるため、家計や資産の状況にあわせて無理なく継続することで、着実に老後のための資産を築いていけるでしょう。

退職金制度がない自営業・フリーランスの方には、退職金代わりとして活用するのをおすすめします。

資金に余裕があるならNISAとiDeCoの併用も!

投資できる資金に余裕がある場合は、NISAとiDeCoを併用するのがおすすめです。

NISAとiDeCoを併用すれば、所得控除による節税や運用益非課税などのメリットを活かして、より効率的に資産形成できます。

例えば、iDeCoで拠出限度額まで投資して最大限に節税しながら、NISAで幅広い金融商品に分散して投資するのも良いでしょう。

2つの制度の税制メリットを存分に得られるように、自分のライフプランや目的にあわせてNISAとiDeCoの併用を検討してみてください。

NISA・iDeCoのお得になる金額シミュレーションを紹介

NISAやiDeCoを活用することで、具体的にいくらお得になるのか知りたい方も少なくないでしょう。

ここでは、NISAとiDeCoの運用シミュレーションを紹介します。

- 運用益が非課税|NISAの運用例を紹介

- 掛金で節税|iDeCoの節税例を紹介

運用益が非課税|NISAの運用例を紹介

NISAを利用すると、運用中の利益に税金がかからないため、お得に資産形成できます。

NISA口座での取引ならば、利益をすべて非課税で受け取れるのがメリットです。

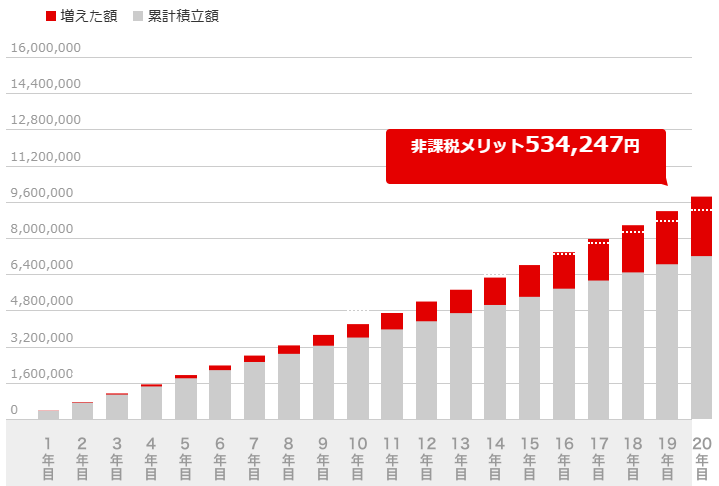

では、NISAに投資することでどのくらいお得になるのか、以下の条件で運用シミュレーションを見てみましょう。

- 毎月の積立金額:3万円

- 想定利回り:年率3%

- 積立期間:20年

| 積立金額 | 運用益 | 運用結果(積立金額+運用益) | NISAでお得になる金額 |

|---|---|---|---|

| 720万円 | 262万9,817円 | 982万9,817円 | 53万4,247円 |

出典:三菱UFJ eスマート証券「つみたて かんたんシミュレーション」

※シミュレーション結果は一例です。将来の運用結果を保証するものではありません。

NISAで毎月3万円積立・20年間・年率3%で運用できれば運用益は約263万円となり、非課税の効果により53万円も多く受け取れます。

このように、運用後に受け取れる金額に大きく差がつくため、これから資産運用を始めたい方はNISAを利用するのをおすすめします。

掛金で節税|iDeCoの節税例を紹介

iDeCoは、掛金が全額所得控除の対象になるため、節税しながら資産形成できる制度です。

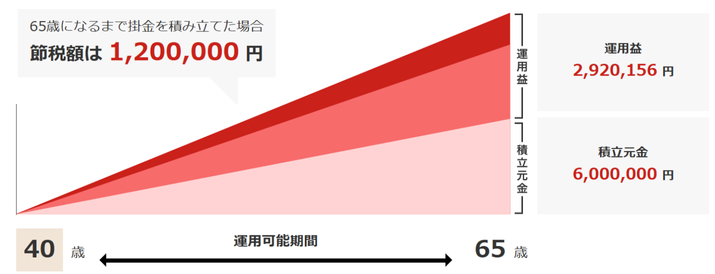

iDeCoを利用した際の節税効果かどのくらいになるのか、以下の条件で運用シミュレーションを見てみましょう。

- 毎月の積立金額:2万円

- 想定利回り:年率3%

- 積立期間:25年(40歳から65歳まで)

- 所得税率10%・住民税率10%

| 積立金額 | 運用益 | 運用結果(積立金額+運用益) | iDeCoでお得になる金額 |

|---|---|---|---|

| 600万円 | 292万156円 | 892万156円 | 179万3,229円 |

出典:楽天証券「節税シミュレーション」

※シミュレーション結果は一例です。将来の運用結果を保証するものではありません。

iDeCoで、40歳から65歳まで毎月2万円積み立てた場合、25年間で所得税・住民税が120万円減税されます。

また、年率3%で運用できた際に得られる利益は292万円に及び、この運用益にも税金がかかりません。

このように、積み立て中の負担を軽減しながら資産形成できるのがiDeCoの大きなメリットです。

ただし、所得水準や運用益、将来の受け取り方によって節税効果が増減する点に注意が必要です。

【注意点】NISA・iDeCoで資産運用を続けるためのポイント

NISAやiDeCoを利用すれば、節税メリットを活かしてお得に資産形成できます。

一方で、株式や投資信託などへの投資には資産が減るリスクもあるため、正しく理解しておかないと自分や家族のライフプランに悪影響を及ぼすおそれがあります。

ここでは、NISA・iDeCoで資産形成を継続するために注意すべきポイントを2つ解説します。

- 資産運用は必ず余裕資金で!

- 運用中の資産が減るリスクを理解する

資産運用は必ず余裕資金で!

NISAやiDeCoで資産運用する際は、必ず余裕資金で始めましょう。

投資は長期的に継続することで、利益を安定して得やすくなる傾向があります。

しかし、日々の生活費や近い将来に使う予定のあるお金を投資に回してしまうと、急な出費に対応できなくなったり、投資商品が値下がりした際に精神的な余裕を失ったりして、継続が難しくなってしまいます。

まずは生活防衛資金を確保した上で、当面使う予定のないお金で始めることが、無理なく資産運用を続けるためのポイントです。

運用中の資産が減るリスクを理解する

運用中の資産が減るリスクがあることを理解しておくのも重要です。

iDeCoで選べる定期預金などの元本保証商品を除き、投資には元本割れのリスクが伴います。

金融商品の価格は日々変動するため、市場や世界情勢の変化などによって資産価値が投資額を下回る可能性があり、特に運用期間が短期間の場合にはそのリスクが高まります。

このような価格変動のリスクを正しく理解した上で、NISAやiDeCoで資産形成できるように、投資先を一つに絞らない「分散投資」や、じっくり腰を据えて運用する「長期保有」を心がけましょう。

まとめ|自分にあった制度で資産形成をスタートしよう

| NISA (少額投資非課税制度) | iDeCo (個人型確定拠出年金) | |

|---|---|---|

| 運用商品 | 投資信託、国内株式、海外株式、ETF、REITなど | 投資信託、定期預金、保険商品など |

| 対象年齢 | 18歳以上 | 20歳以上65歳未満 |

| 年間投資上限額 | 360万円 ※つみたて投資枠120万円・成長投資枠240万円 | 24万~81.6万円 ※加入区分などにより異なる |

| 生涯投資上限額 | 1,800万円 ※うち成長投資枠は1,200万円まで | 上限なし |

| 税制メリット | 運用益が非課税 | 掛金が全額所得控除の対象 運用益が非課税 受取時は退職所得控除・公的年金等控除の対象 |

| 投資可能期間 | 無期限 | 65歳まで |

| 最低投資額 | 100円 ※金融機関によって異なる | 月5,000円 |

| 資金の引き出し | いつでも可能 | 原則60歳まで不可 |

| 手数料 | 口座開設・維持は手数料なし | 加入・維持・給付などに手数料が必要 |

| 確定申告・年末調整 | 不要 | 所得控除を受けるために必要 |

| メリット | いつでも引き出せる 運用益が非課税 幅広い商品を選べる | 掛金が全額所得控除 運用益が非課税 受取時に税制優遇あり |

| デメリット | 元本割れのリスクあり 損益通算・繰越控除ができない | 原則60歳まで引き出せない 各種手数料がかかる 元本割れのリスクあり |

| おすすめの目的 | 少額からの資産形成 | 老後資金の準備 |

出典:金融庁「NISA特設ウェブサイト」、国民年金基金連合会「iDeCo公式サイト」

本記事では、NISAとiDeCoの違いや、それぞれのメリット・デメリット、年齢や目的にあわせた選び方などを詳しく解説しました。

NISAとiDeCoはどちらにも魅力があり、ライフプランや目的に応じて使い分けると良いでしょう。

- NISAはいつでも引き出せる自由さが魅力。ライフイベントの幅広い目的に対応できる。

- iDeCoは所得控除など高い節税効果が特徴。老後資金を確実に準備したい方に向いている。

- 自分の年齢や目的にあわせてどちらを利用するか選ぶと良い。20〜30代はNISA、40代以降はiDeCoを優先的に検討するのがおすすめ。

- 長期的に運用することを心がけて、余裕資金で投資するのがポイント。

少額から投資を試してみたい方には、NISAを利用するのをおすすめします。

また、ライフイベントが一段落したなどで当面の家計状況が安定している方は、iDeCoの利用を検討すると良いでしょう。

本記事で、自分に最適な制度を見つけ、将来に備えて堅実に資産形成をスタートさせるきっかけとなれば幸いです。

\NISA・iDeCoを始めるなら!/

SBI証券は、国内トップクラスの証券口座数を誇る大手ネット証券会社です。

SBI証券のNISAなら投資信託や国内株式・米国株式を手数料無料で取引できます。

また、iDeCoの運営管理手数料も0円です。

さらにクレカ積立でポイントがもらえたり、ポイントで投資できたりと、お得に将来の資産形成ができるのもGood!

顧客満足度No.1のSBI証券で、NISAやiDeCoをはじめてみませんか?

コメント